Перспективы мировых рынков нефти и газа до 2045 года

В конце октября 2022 года Организация

Рынок нефти

Спрос на нефть.

В 2021 году мировой спрос на нефть составил почти 97 млн барр/сут. К 2045 году он вырастет на 13 млн барр/сут., до 110 млн барр/сут. Центр роста будет лежать в развивающихся странах за пределами ОЭСР.

Рост мирового спроса на нефть будет вызван приростом населения, расширением среднего класса и ростом ВВП. Основной отраслевой вклад в рост спроса на нефть внесут авиационный и автомобильный транспорт, а также нефтехимический сектор. Драйверами роста спроса будут Индия, Африка и другие страны Азии. Индия перехватит лидерство у Китая, где рост спроса значительно замедлится и после 2040 года даже перейдет к небольшому снижению. После 2024 года спрос на нефть также начнет снижаться в странах ОЭСР

К 2045 году мировой парк транспортных средств достигнет 2,5 млрд единиц, что почти на 1 млрд больше, чем в 2021 году. Из них 22% составят электромобили.

Доля нефти в энергобалансе снизится на 2 п.п., до чуть менее 29%. Несмотря на замедление роста спроса, нефть сохранит самую высокую долю в мировом энергобалансе в течение всего прогнозируемого периода, а вместе с газом их доля составит более половины.

В России в текущем году спрос на нефть снизится на 0,1 млн барр/сут., до 3,5 млн барр/сут.

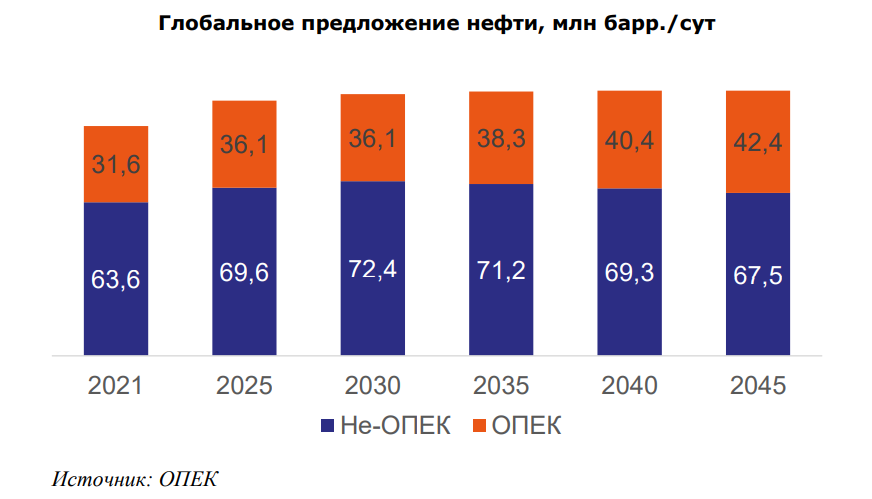

Предложение нефти

Поставки нефти из стран, не входящих в ОПЕК, продолжат восстанавливаться после пандемии. К 2027 году они вырастут на 6,8 млн барр/сут. Половина роста придется на США. Остальной прирост придется на Бразилию (+1,2 млн барр/сут.), Гайану (+0,8 млн барр/сут.), Канаду (+0,5 млн барр/сут.) и Норвегию (+0,4 млн барр/сут.).

Добыча нефти ОПЕК в текущем году увеличится на 4,4 млн барр/сут., до 36 млн барр/сут. и останется стабильной в среднесрочной перспективе. После прохождения пика добычи странами

Добыча нефти в России в 2021 году составила 10,8 млн барр./сут. Поставки нефти и нефтепродуктов из России в ЕС, вероятно, будут значительно ниже по сравнению с 2021 годом

Такой взгляд на добычу нефти в России несколько оптимистичен. По нашей оценке, добыча опустится ниже 10 млн барр/сут.

Рынок природного газа

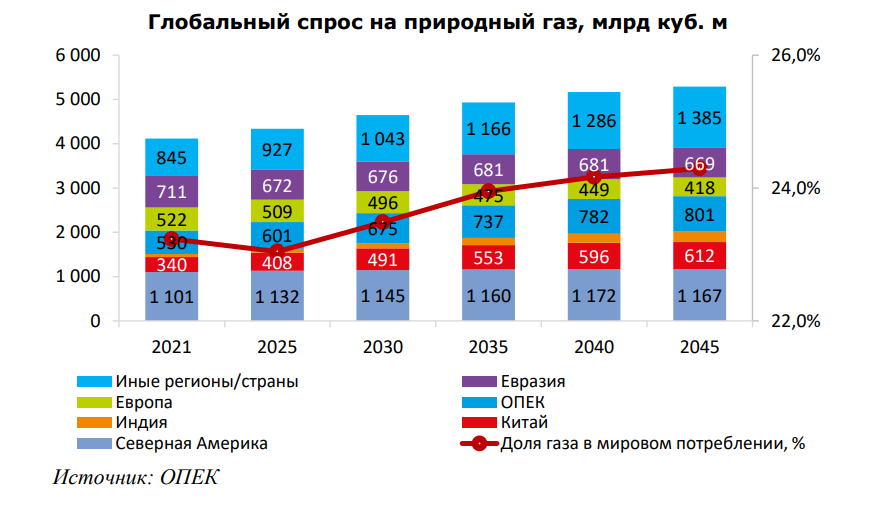

В базовом сценарии до 2045 года спрос на природный газ в мире вырастет на 28,5%, до 5290 млрд куб. м. При этом природный газ будет единственным углеводородным ресурсом, который увеличит долю в мировом потреблении с 23,2% (в 2021 году) до 24,3% (в 2045 году), тогда как удельный вес жидких

углеводородов и угля снизится с 30,9% и 26,1% до 28,7% и 16,6% соответственно.

Природный газ не только останется самым быстрорастущим ископаемым топливом, но и вытеснит другие источники энергии во многих секторах экономики. Более всего заметно увеличение спроса на «голубое топливо» в генерации электроэнергии, промышленности и транспортной отрасли.

В период с 2022 г. по 2045 г. в базовом сценарии спрос на природный газ увеличится во всех регионах мира, за исключением Европы и Евразии. В Китае к 2045 году прогнозируется рост спроса на 79,7%, до 612 млрд куб. м, в основном за счет наращивания потребления со стороны населения и промышленного сектора. Впрочем, сам КНР строит более оптимистические планы: согласно прогнозу компании КННК (CNPC) и

Основной причиной повышения спроса на газ в КНР является, прежде всего, загрязнение воздуха от сжигания угля, что уже привело к экологическим катастрофам в некоторых китайских городах. КНР является мировым лидером по объему сжигания угля, который здесь останется основным источником первичной энергии до 2045 г.

Одним из приоритетов четырнадцатой пятилетки Китая считается использование высокоэффективных технологий «чистого» угля, общие запасы которого в стране составляют около 1 трлн т, а разведанные — 115 млрд т. В этой связи увеличение потребления газа в Китае будет сопровождаться стабильным спросом на уголь в объеме 1,3 млрд т

На рубеже

В Европе спрос на газ снизится на 19,8% (к уровню 2021 года), до 418 млрд куб. м, в связи с развитием возобновляемых источников энергии (в основном солнечной и ветряной).

К 2045 году потребление природного газа в базовом варианте в России снизится на 19,3% (к уровню 2021 года) и составит 419 млрд куб. м.

На наш взгляд, представленный ОПЕК прогноз в отношении России выглядит малореалистичным. Данные оценки не учитывают масштабную программу газификации РФ с увеличением доступности газа, а также перспективу наращивания страной экспорта СПГ. Напомним, что в 2021 году правительство РФ приняло долгосрочную программу развития производства сжиженного природного

газа (СПГ). Согласно документу, выпуск СПГ в России до 2035 года планируется увеличить до 140 млн т, против 30,5 млн т — в 2021 году. Мы также исходим из более заметного роста потребления «голубого топлива» в КНР и, соответственно, увеличения поставок российского газа в Азию, по мере строительства новых маршрутов поставок (с 2026 г.).